关于卓信

关于卓信

热门专题

热门专题

314

314

新加坡国际形象好、国际投资渠道广、且与中国语言相通,因此,众多国内投资者选择新加坡注册公司,想要注册新加坡公司的,首先就会了解下新加坡的税率。

图片来源:摄图网

新加坡采用单一税制,企业所得税率仅为17%,在全球范围内拥有显著的税收优势。不仅于此,新加坡为鼓励创业,推动本地企业蓬勃发展,还向新成立的公司推出了企业所得税减免计划。

会计年度与评估年度

在介绍新加坡公司的企业所得税减免计划之前,建议您对新加坡的会计年度和评估年度做相关了解:

会计年度(Financial Year):新加坡公司报税的会计年度通常为12个月,公司注册后的第一个会计年度最长不超过18个月,企业可以自行选择会计年度的结束月份,如:公司在2021年5月18日注册,通常第一个会计年度可以在2022年4月30日结束。那么,接下来的两个会计年度将分别在2023年4月30日和2024年4月30日结束。

考虑到有的新加坡公司为了与母公司的会计年度同步,方便后续财务做账和并表,则会把第一个会计年度拉长或者缩短,例如:母公司的会计年度结束日是2022年7月31日,新加坡公司注册的时间是2021年5月18日,第一个会计年度结束日可以选择是2022年7月31日。

评估年度(Year of Assessment ,简称YA):YA是指所得税被计算和被征收的年度,其评估计算的是公司上一会计年度的应税额,这个会计年度被称为YA的“基础期”。例如:

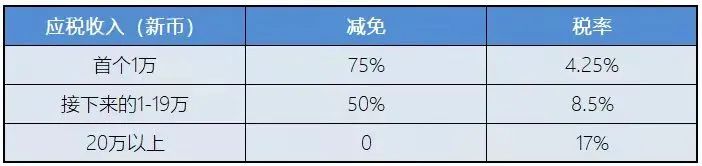

初创企业免税计划

新成立的公司在前3个税务年度,每个评估年度(YA)最高可享受12.5万新币的税务减免。

注:表中税率适用于YA2020及以后的评估年度

依据新成立公司的3年免税期,如果公司首次报税时间超过注册后的12个月,则会被拆分为2个年度,相当于占去了两个年度的免税额。因此,企业往往会从公司注册当月开始计算,到公司注册满一个自然年时定为一个会计年度。

参与初创企业免税(SUTE)计划的资格要求

所有新成立的新加坡公司都有资格享受税务减免计划,除了以下两种类型的公司:

1.主要业务为投资控股的公司;

2.进行房地产开发以供出售、投资或两者兼有的公司。

除此之外,新成立的公司还必须满足以下条件才可以享受免税计划:

1.在新加坡注册成立;

2.成为该评估年度(YA)的新加坡税务居民;

3.在该评估年度的整个基础期内,其总股本由不超过20名股东直接实益持有,其中:

a.所有股东均为个人;或者

b.至少一名股东为持有该公司至少10%已发行原始股的个人。

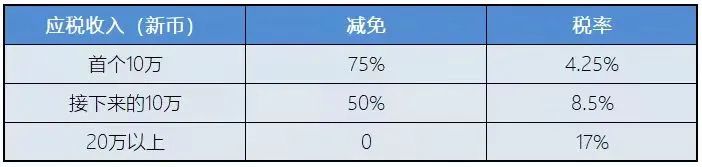

部分税务豁免计划

如果无法满足申请初创企业免税计划的要求,成立3年后的新加坡公司还可以考虑申请部分税务豁免(PTE)计划。具体减免税率如下:

注:表中税率适用于YA2020及以后的评估年度

微信咨询

微信咨询